Desde el 28 de febrero de 2026, la guerra en Medio Oriente está impactando también en el sector de la arquitectura y la construcción a nivel mundial. El conflicto está alterando variables que inciden directamente: energía, transporte, logística e insumos industriales. El efecto exacto dependerá de la duración e intensidad que alcance el conflicto durante su desarrollo.

Asimismo, la onda de choque ya impacta directamente en la planificación estratégica, donde la incertidumbre política actúa como un impuesto invisible sobre el desarrollo de nuevos proyectos, dificultando que las empresas constructoras puedan proyectar sus costos y cronogramas con un mínimo de certidumbre.

Para una comunidad académica y profesional vinculada al proyecto, la obra y la gestión del hábitat, es un recordatorio de que la arquitectura también depende de cadenas globales de suministro, de costos energéticos y de decisiones geopolíticas que ocurren lejos de los estudios de arquitectura o las obras.

Este artículo recoge algunos de los efectos del conflicto en la disciplina y el sector, según especialistas y la cobertura de prensa internacional al 25 de marzo de 2026.

El Estrecho de Ormuz, una fragilidad estructural

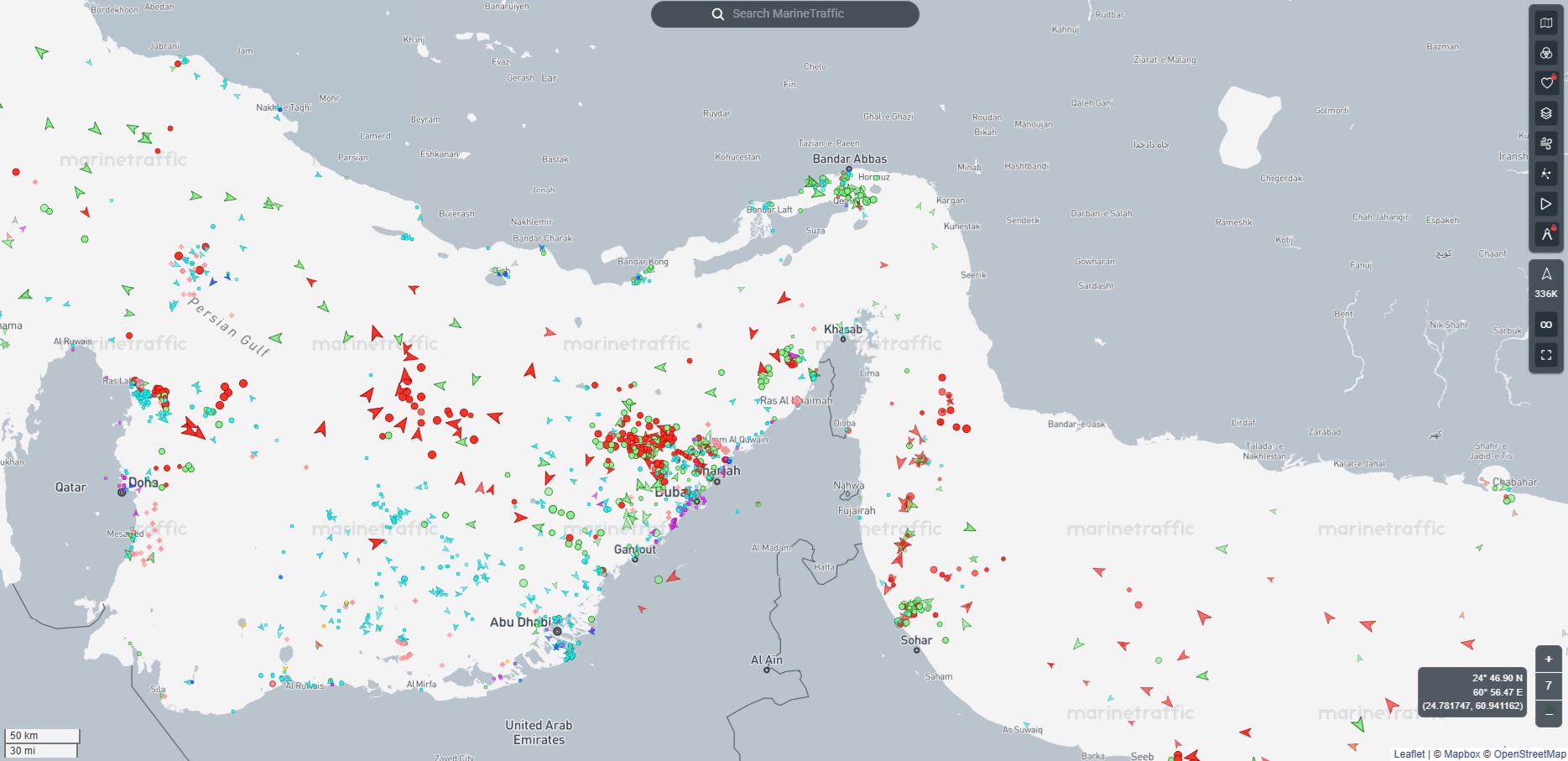

El punto más sensible del conflicto en relación con la arquitectura y la industria de la construcción a nivel mundial está en el estrecho de Ormuz. En “Middle East oil exports drop at least 60 % as Hormuz stays mostly closed, data shows”, Reuters reporta que las exportaciones petroleras del Golfo cayeron “al menos un 60 %” y recordó que por ese paso suele circular aproximadamente el 20 % del petróleo mundial. La misma nota muestra, además, que no es conveniente trabajar con una única cifra rígida: Kpler midió una caída del 61 % y Vortexa una del 71 %.

Lo que sí puede afirmarse con certeza es que Ormuz dejó de ser un riesgo teórico y volvió a operar como un cuello de botella real para el comercio energético mundial, representando desafíos para la industria de la construcción.

En lo que las fuentes revisadas convergen es en que el conflicto ya está elevando o presionando al alza la energía, el transporte, los seguros y algunos materiales —en especial el aluminio—, y que una disrupción prolongada probablemente aumentaría los costos de insumos y el riesgo de demoras para la construcción. Lo que todavía no permiten afirmar con el mismo rigor es un encarecimiento inmediato, uniforme y cuantificable de todo el sector de la construcción.

Ese cambio se trasladó rápidamente a los precios. Como el propio Reuters también informó, en “BofA, Standard Chartered raise Brent price forecast on Strait of Hormuz impasse”, el Brent cotizaba a US$ 102,69 al 16 de marzo de 2026 y seguía más de un 41 % por encima del nivel previo al inicio del conflicto.

Qatar es un actor central en la producción y distribución de gas natural licuado (GNL) a nivel mundial y la mayoría de sus exportaciones dependen de Ormuz. Desde Qatar News Agency (QNA), la agencia oficial del Estado catarí, declaró que QatarEnergy se encontraba en estado de “Fuerza Mayor” para el suministro de GNL, suspendiendo legalmente su responsabilidad por no entregar el GNL prometido a sus clientes debido a eventos catastróficos e imprevisibles.

Para la arquitectura y la construcción, esto importa porque la energía, lejos de ser un costo aislado, atraviesa la fabricación, el transporte y la puesta en obra de una gran cantidad de materiales.

El financiamiento de grandes proyectos de infraestructura también ha sido uno de los factores más damnificados, en relación con la construcción, ante la inestabilidad monetaria global. Desde BCIS se proyecta que, si el conflicto se prolonga y la inflación vuelve a repuntar, las tasas podrían mantenerse elevadas por más tiempo, porque los bancos centrales actuarían con cautela ante nuevas bajas, enfriando la actividad y presionando el entorno de costos de la construcción.

- Quizá también pueda interesarte leer: “La construcción sigue siendo el sector de mayor impacto ambiental: esta es la solución”

El impacto de la guerra en Irán sobre la construcción

La dependencia estructural del sector de la construcción hacia los combustibles fósiles también representa una debilidad crítica en el actual escenario de 2026.

Más que un costo operativo en obra, la producción de materiales como el vidrio, el aluminio y el cemento, cuya fabricación es intensiva en calor y electricidad, depende sustancialmente de una óptima distribución energética. Según este análisis de DW Español, el papel de Irán como tercer productor de crudo de la OPEP es determinante, especialmente cuando más del 80 % de sus exportaciones se dirigen a China.

Esta relación sugiere que una disrupción en el Golfo presiona la energía, los fletes, los seguros y varios materiales; dado que Asia depende especialmente de esos flujos por Ormuz, sus cadenas industriales quedan más expuestas a volatilidad y mayores costos, aunque la magnitud de ese traslado no puede darse por uniforme.

Además, ese vínculo entre energía y costos de obra está explicitado por múltiples fuentes del propio sector. En el artículo “Middle East Conflict: what will the impact be on construction?”, desde Building Cost Information Service (BCIS) se reporta que la energía está incorporada en toda la producción y distribución de materiales, mientras que Linesight afirma, en “How the Middle East conflict is affecting global construction material costs”, que el conflicto en torno a Ormuz está elevando costos de energía, flete y seguros, con efectos directos sobre acero, cobre, aluminio y cemento.

Dicho de otro modo: La guerra en Irán no impacta solo porque sube el petróleo, sino porque encarece y vuelve más incierta toda la cadena material sobre la que se apoya la construcción contemporánea.

https://www.youtube.com/watch?v=9YeBqqWrzfU

El caso del aluminio es uno de los más claros. Reuters informó en “Aluminium supply headaches intensify as Bahrain shipments stop, Qatar smelter to shut” que Aluminium Bahrain (Alba) detuvo envíos, que Qatalum comenzó a apagarse y que alrededor del 8 % de la oferta mundial de aluminio se produce en esa región. Más tarde, el mismo medio actualizó, en “Bahrain’s Alba shuts 19 % of aluminium capacity as Hormuz disruption continues”, que Alba apagó líneas equivalentes al 19 % de su capacidad.

La relevancia del dato reside en que el aluminio es un insumo con presencia directa en sistemas constructivos, carpinterías, envolventes y componentes industriales.

- Quizá también pueda interesarte leer: “Arquitectura contemporánea: explorando el diseño arquitectónico del siglo XXI y sus características”

Lo que hoy puede decirse con rigor sobre costos y obra

En Europa, una de las advertencias más claras provino del propio sector empresario. Europa Press, en el artículo “El sector de la construcción advierte de posibles retrasos y alzas en la vivienda por la guerra en Irán”, recogió la posición de la Confederación Nacional de la Construcción (CNC) de España, que señaló que “los costos de edificación ya acumulaban una suba superior al 32 % (desde 2020)” y advirtió sobre posibles retrasos y abandonos de obras.

Los costos del sector de la construcción en España, por ejemplo, de acuerdo al informe de la Asociación Nacional de Constructores Independientes (ANCI), no se han recuperado de la coyuntura inflacionista derivada de la pandemia y de la guerra en Ucrania, manteniéndose, de media, un 27 % por encima de los valores previos a ese momento. Aunque con matices, el panorama mundial no difiere demasiado.

La misma nota de Europa Press cita al Lic. César Maurín, integrante de la Confederación Española de Organizaciones Empresariales (CEOE), plantea que la tecnología puede ayudar a reducir costos, pero esa observación debe leerse con cuidado: documenta una posible respuesta empresarial, no una transformación arquitectónica global ya comprobada.

Ese matiz es importante. Hoy sí existe evidencia suficiente para hablar de presión sobre energía, materiales y logística; pero no hay la misma base para afirmar, como hecho cerrado, un porcentaje universal de encarecimiento para “todos” los materiales ni una ola global ya demostrada de rediseño arquitectónico. En un momento de alta volatilidad, el pensamiento crítico exige distinguir entre lo que las fuentes efectivamente prueban y lo que todavía pertenece al terreno de las hipótesis razonables.

- Quizá también pueda interesarte la lectura: “Arquitectura y salud mental: cómo el diseño de espacios impacta en nuestra psicología”

América Latina y el Río de la Plata: impactos desiguales

Para América Latina, una de las lecturas más prudentes es la de Jorge Mariscal y Tulio Vera en Global Americans, en el artículo “The Economic Implications of the Iran War for Latin America”. Allí sugieren que el impacto que la guerra de Irán está provocando en la arquitectura y la construcción en Latinoamérica se transmite fundamentalmente por tres canales: mayores precios del petróleo, menor crecimiento global y cambios en los flujos internacionales de capital.

Asimismo, subrayan también que sus efectos serán desiguales y clasifican a Argentina con impacto “mixto” y a Uruguay con impacto “negativo leve”, aunque aclaran que se trata de una evaluación de los autores y no de un pronóstico cerrado. Esa advertencia metodológica conviene conservarla en tanto, en contextos como el actual, las economías no reaccionan de forma idéntica ni lineal.

A este respecto, el impacto combina efectos negativos y positivos. Países exportadores de energía (Brasil, México, Colombia o Argentina) podrían beneficiarse de precios altos, pero si la infraestructura es insuficiente o las instituciones son frágiles, la ventaja se diluye.

- Quizá también te pueda interesar leer: “Tendencias del mercado inmobiliario en Montevideo: lo que buscan hoy compradores y arrendatarios”

Uruguay: presión sobre insumos, dólar y logística

En Uruguay, las señales disponibles apuntan a un encarecimiento de insumos y a una mayor presión cambiaria y logística. Como país importador de petróleo, Uruguay siente rápidamente la subida de la energía y los insumos. Ámbito, en “La guerra ya impacta en la economía con subas en materias primas, combustibles y fertilizantes”, citó al presidente de la Cámara de Industrias del Uruguay, Cr. Leonardo García, diciendo que el precio de las materias primas “se disparó” y que “no hay abastecimiento, no hay precio”.

Este encarecimiento afecta a industrias como la plástica y a todas las ramas que dependen de insumos energéticos, incluida la construcción. El analista e ingeniero agrónomo. Eduardo Blasina advirtió que el precio del petróleo podría superar USD 100 por barril y que esto presionaría el valor del combustible en Uruguay. Desde Infobae, por su parte, en “El dólar en Uruguay tuvo su mayor suba semanal en seis años por el efecto de la guerra en Medio Oriente”, se reporta que el dólar interbancario cerraba en 40,32 pesos uruguayos durante la segunda semana de marzo y registró su mayor suba semanal en casi seis años.

A eso se suma una dimensión básica pero decisiva: la logística interna. Inforocha, en “Cómo nos impacta la situación en Medio Oriente”, explica que cuando hay guerra en Medio Oriente y sube el precio del barril, Uruguay, sin producción propia, ve encarecer los combustibles, lo que eleva los costos de fletes y de materiales de construcción. En este sentido, resumió esa transmisión con una frase concreta:

“Desde los alimentos hasta los materiales de construcción, todo llega en camión”.

No es una estadística nacional cerrada, pero sí una observación pertinente para entender por qué una suba del combustible y una mayor volatilidad del dólar pueden trasladarse a los costos de obra, especialmente en un país dependiente de energía importada y de numerosos insumos externos.

Lo que todavía no aparece sólidamente documentado en las fuentes revisadas es un porcentaje nacional consolidado del encarecimiento de construir en Uruguay.

- Quizá también te pueda interesar leer: “Grandes obras que marcaron la historia de la arquitectura uruguaya”

Argentina: oportunidad energética y límites estructurales

En Argentina, el cuadro resulta más ambivalente. La Nación, en la nota “Cómo impacta la guerra contra Irán en la Argentina”, informó que, en la fase inicial del conflicto, el Brent subió casi US$ 10 hasta ubicarse en torno a US$ 80, y recordó que el país produce unos 860.000 barriles diarios y exporta cerca de 300.000, aunque enfrenta limitaciones de infraestructura para ampliar rápidamente esos envíos.

La misma cabecera añadió, en “Qué puede pasar en 9 sectores clave de la economía argentina si continúa la escalada”, que la volatilidad ya alcanzaba a la energía, el agro, el transporte, la industria, las finanzas y el comercio exterior.

Para el sector de la construcción, esa combinación importa porque muestra algo incómodo pero real: un mismo shock puede mejorar ciertos ingresos energéticos y, al mismo tiempo, empeorar costos y plazos en otras áreas de la economía.

- Quizá también te interese la lectura: “Herramientas de inteligencia artificial para arquitectos y diseñadores”

Un contexto que también interpela a la arquitectura

La arquitectura y la construcción no operan en un vacío, sino dentro de una economía política de materiales, energía y transporte. Para estudiantes, docentes y graduados, el interés de este tema no se agota en los precios. También obliga a pensar la arquitectura desde una escala más amplia: la del abastecimiento, la dependencia energética, la resiliencia de las cadenas logísticas y la vulnerabilidad de los sistemas productivos que sostienen la materialidad de los proyectos.

El conflicto no “explica todo”, pero sí vuelve visible algo que a veces queda fuera del foco disciplinar:

“la arquitectura y la construcción no operan en un vacío, sino dentro de una economía política de materiales, energía y transporte”.

Con base en las fuentes relevadas, la conclusión más rigurosa hoy es acotada pero firme: la guerra, la disrupción de Ormuz y los problemas en petróleo, GNL y aluminio ya están ejerciendo una presión documentada sobre variables que afectan al sector de la arquitectura y la construcción a nivel mundial.

Lo responsable, en cambio, es no afirmar más de lo que la evidencia permite: todavía no hay una base suficientemente sólida para fijar una cifra única del impacto total sobre el costo de construir ni para presentar como hecho una reconfiguración global completa del diseño arquitectónico. En tiempos de volatilidad, ese límite no debilita el análisis; lo vuelve más serio.

¿Te interesa el mundo de la arquitectura?

Conocé la carrera de Arquitectura